¿Se puede poner en staking XRP? Lo que los holders de XRP deben saber sobre cómo ganar con sus monedas

May 26•8 min read

La versión corta:

XRP no utiliza Proof of Stake, por lo que no tiene staking nativo como ETH o SOL. Pero eso no significa que tu XRP deba estar inactivo. Los holders de XRP pueden ganar intereses a través de los productos Flexible Savings y Fixed-term Savings de Nexo, sin necesidad de validadores ni de configuración técnica. Las tasas empiezan en un 3,15 % y pueden llegar hasta un 8,25 % anual, en función de tu Nivel de lealtad, la opción de pago y de si lo mantienes en un plazo fijo.

Si alguna vez has buscado "¿puedo hacer staking con XRP?" y has acabado más confundido que cuando empezaste, no eres el único. XRP funciona de manera diferente a Ethereum o Solana, y entender por qué en realidad hace que el camino para ganar con tus tokens sea más claro.

Esto es lo que los holders de XRP deben saber y qué pueden hacer con sus tokens.

Por qué el staking de XRP no es como el de otras criptomonedas

El staking, en el sentido más común, significa bloquear tokens para ayudar a validar transacciones en una blockchain de Proof of Stake. A cambio, los validadores y delegadores ganan recompensas. Ethereum, Solana, Cardano... todos funcionan así.

XRP no. El XRP Ledger se ejecuta en un protocolo de consenso llamado Federated Byzantine Agreement (FBA). En lugar de que los validadores compitan por añadir bloques poniendo tokens en staking, una red de validadores de confianza llega a un acuerdo a través de un mecanismo totalmente diferente. No se requiere ningún token para participar y no hay ninguna recompensa de staking integrada en el protocolo.

Se trata de una decisión de diseño deliberada. Esto hace que XRP sea más rápido y energéticamente más eficiente que las cadenas de Proof of Stake. Pero sí significa que el "staking de XRP" en el sentido tradicional no es posible, y cualquier plataforma que afirme ofrecer staking nativo de XRP está usando el término de forma vaga.

Lo que los holders de XRP pueden hacer en su lugar es ganar intereses a través de productos de ahorro. Y ahí es donde la cosa se pone interesante.

Las dos formas de ganar con XRP en Nexo

Nexo ofrece dos productos de ahorro para XRP. Funcionan de manera diferente y se adaptan a distintas situaciones.

Flexible Savings paga intereses diarios sin periodo de bloqueo. Puedes retirar tu XRP en cualquier momento. Es el punto de partida para la mayoría de los holders: mantienes acceso total a tus tokens y empiezas a ganar desde el primer día.

Fixed-term Savings paga una tasa más alta a cambio de bloquear tus XRP durante un periodo determinado. Para XRP, los plazos disponibles son de un mes y de tres meses. Una vez que te comprometes, tus tokens se bloquean hasta que finaliza el plazo, por lo que esta opción es la más adecuada para los holders que no piensan mover sus XRP.

Ambos productos capitalizan diariamente, lo que significa que el interés que ganas cada día empieza a generar intereses a partir del día siguiente.

Lo que ganas en realidad: el desglose completo de la tasa

Tu tasa depende de tres factores que puedes controlar: tu Nivel de lealtad, si eliges recibir los intereses en NEXO Tokens y si los bloqueas en un plazo fijo. Cada uno de ellos aumenta tu tasa.

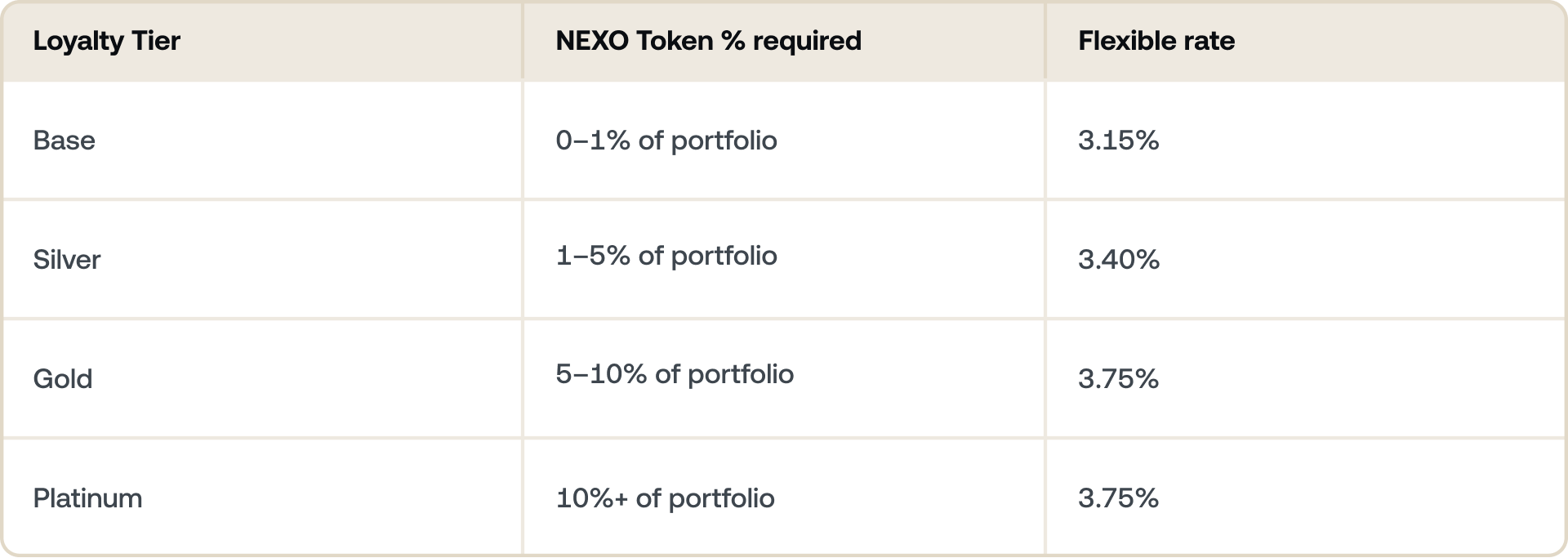

Tasas de Flexible Savings por Nivel de lealtad

Estas son tus tasas de base: lo que ganas solo por mantener XRP en Flexible Savings sin ninguna otra condición.

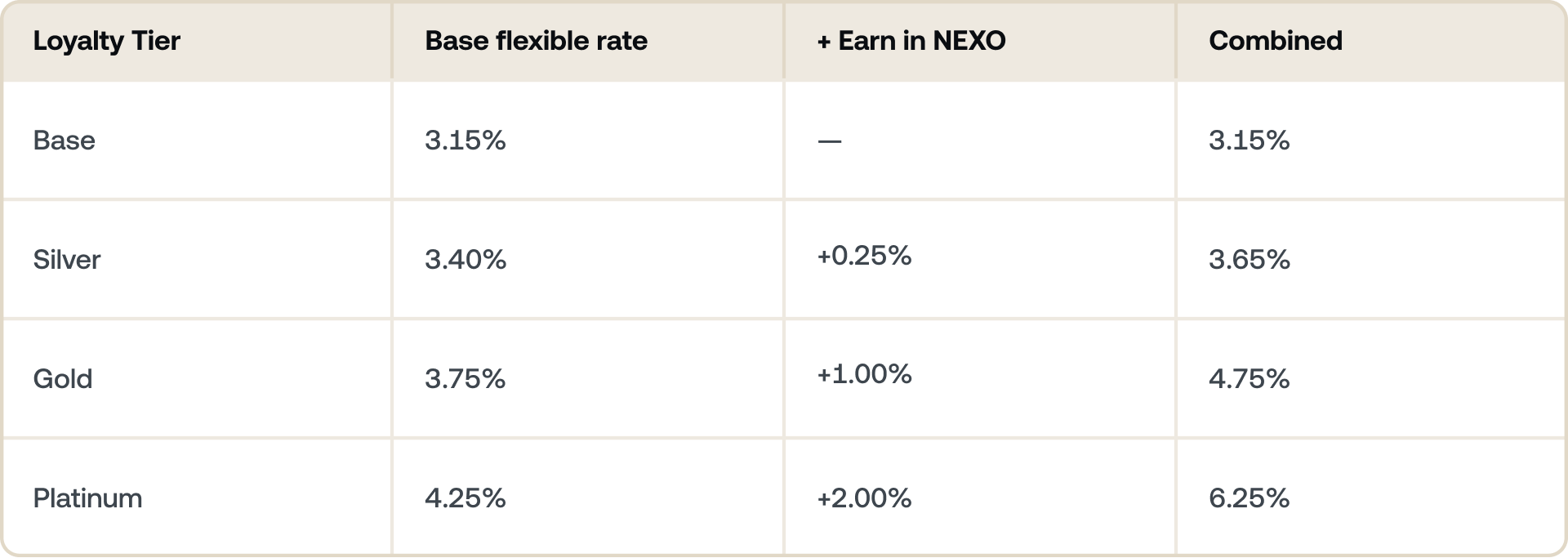

Boost 1: Gana tus intereses en NEXO Tokens

Si eliges recibir tus pagos de intereses en NEXO Tokens en lugar de XRP, obtienes una tasa adicional que se suma a la tasa base de tu nivel:

Recibes tus intereses en NEXO Tokens en lugar de en XRP. Que te convenga o no depende de cómo te sientas con respecto a mantener NEXO, pero para los holders que ya están en los niveles más altos, la bonificación es importante.

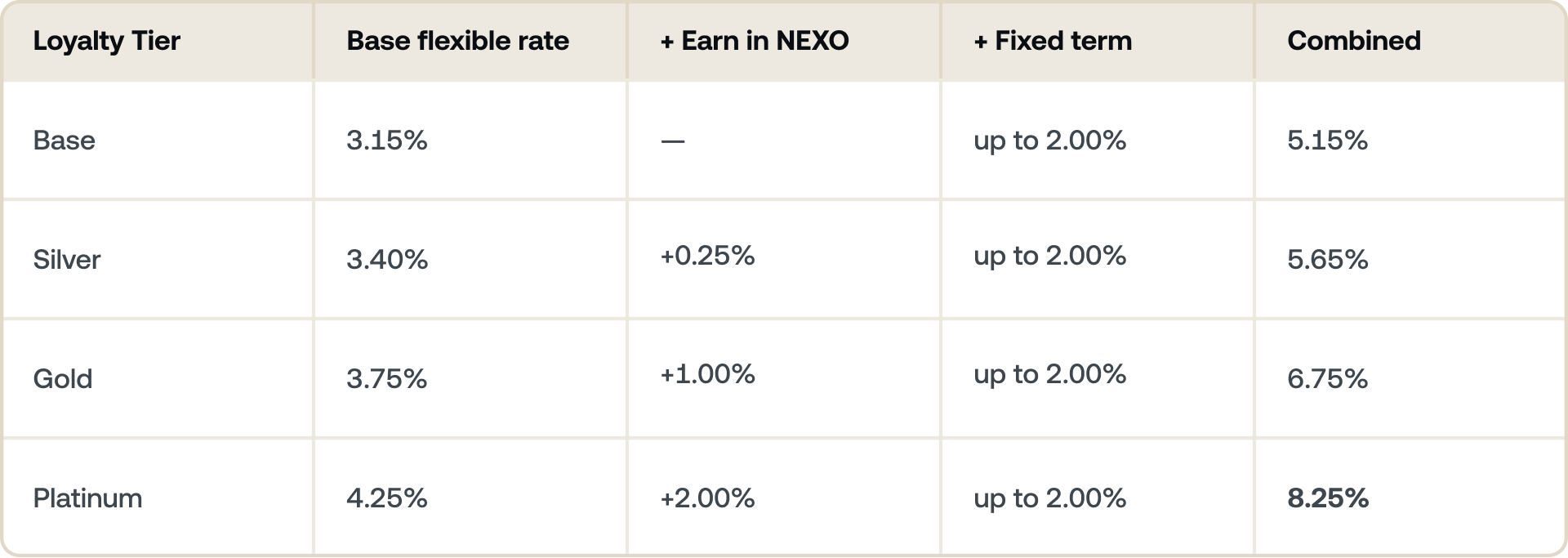

Boost 2: Bloquea en un plazo fijo

Comprometer tus XRP a un plazo fijo (de uno o tres meses) añade un 2 % adicional a lo que ya estás ganando. Esto se acumula directamente con la tasa de tu nivel y el boost de NEXO Token.

Un holder de nivel Platinum que elige recibir los pagos en NEXO Tokens y bloquea sus fondos a plazo fijo gana un 8,25 % anual sobre sus XRP. Ese es el máximo que se puede acumular.

Nota: Todas las tasas son anuales y están sujetas a cambios.

Cómo funcionan los Niveles de lealtad

Tu Nivel de lealtad se determina por el porcentaje de NEXO Tokens que mantienes en relación con tu cartera total en Nexo. Nexo lo calcula automáticamente; no es necesario hacer nada más que mantener la proporción correcta.

- Base: sin requisito de NEXO Tokens. Todo el mundo empieza aquí.

- Silver: al menos el 1 % de tu cartera en NEXO Tokens.

- Gold: al menos un 5 % en NEXO Tokens.

- Platinum: al menos un 10 % en NEXO Tokens.

El nivel afecta a algo más que a tu tasa de ganancia. Los niveles más altos también desbloquean tasas de crédito más bajas en la Credit Line de Nexo, un mayor cashback en la Nexo Card y retiros gratuitos adicionales. Si ya mantienes NEXO Tokens por otros motivos, el boost de ganancia en XRP forma parte del paquete.

Qué opción te conviene más

Si es posible que necesites tus XRP a corto plazo, considera Flexible Savings con la tasa de tu nivel. Mantienes un acceso total, ganas diariamente y puedes mover tus tokens siempre que lo necesites. Empieza por aquí si es la primera vez que ganas con Nexo.

Si mantienes XRP a medio plazo y quieres un rendimiento significativo, considera Fixed-term Savings durante uno o tres meses. El 2 % extra se acumula rápidamente, sobre todo si ya estás en el nivel Silver o superior. Un bloqueo a tres meses en el nivel Gold con pagos en NEXO Tokens te da un 6,75 % anual sobre los tokens que de todas formas no ibas a mover.

Si estás en el nivel Platinum o cerca de él y quieres considerarlo, combina los tres: la tasa base del nivel Platinum, los pagos en NEXO Tokens y un plazo fijo. Esa combinación te ofrece un 8,25 % en total. Para los holders de XRP a largo plazo que ya mantienen NEXO Tokens como parte de su cartera, este es el uso más eficiente de su saldo.

Qué debes evitar: bloquear en un plazo fijo si existe una posibilidad razonable de que necesites acceder a tus XRP antes de que venza. Las posiciones a plazo fijo no se pueden retirar anticipadamente; planifica en consecuencia.

Cómo empezar

Empezar a ganar con tus XRP en Nexo solo te llevará unos minutos:

- Crea o inicia sesión en tu cuenta de Nexo en nexo.com

- Transfiere o compra XRP: puedes transferir los XRP que ya tengas desde una cartera externa o comprarlos directamente en Nexo

- Empieza a ganar: tus XRP empezarán a generar ganancias con la tasa de tu nivel actual aproximadamente 24 horas después de que lleguen a tu cuenta

- Opta por Fixed-term Savings si quieres una tasa más alta: selecciona tu plazo (uno o tres meses) y confirma.

Los intereses se pagan a diario y se capitalizan automáticamente. No es necesario que los canjees ni que realices ninguna acción: aparecerán en tu saldo cada mañana.

Profundice

,

Preguntas frecuentes

1. ¿Se puede poner en staking XRP?

No en el sentido tradicional. El XRP Ledger utiliza un protocolo de consenso en lugar de Proof of Stake, por lo que no existe un mecanismo de staking nativo. Los holders de XRP no pueden ejecutar validadores ni delegar tokens para obtener recompensas de staking como lo hacen los holders de ETH o SOL.

2. Entonces, ¿cómo pueden los holders de XRP ganar con sus tokens?

A través de productos de ahorro como Flexible Savings y Fixed-term Savings de Nexo. Estos pagan intereses diarios sobre los saldos en XRP sin necesidad de ninguna configuración de staking ni de conocimientos técnicos.

3. ¿Qué tasa de interés puedo ganar en XRP con Nexo?

Las tasas empiezan en un 3,15 % anual en Flexible Savings en el nivel Base y llegan hasta un 8,25 % en el nivel Platinum con pagos en NEXO Tokens y un plazo fijo. Tu tasa exacta depende de tu Nivel de lealtad, de la moneda de pago y de si eliges un plazo fijo. Las tasas corresponden al momento de la redacción de este artículo y están sujetas a cambios.

4. ¿Qué es el Nivel de lealtad de Nexo y cómo afecta a mi tasa de XRP?

Tu Nivel de lealtad viene determinado por el porcentaje de NEXO Tokens que mantengas con respecto al total de tu cartera en Nexo. Los niveles más altos desbloquean mejores tasas de ganancia. El nivel Platinum (más del 10 % en NEXO Tokens) obtiene la tasa base más alta en XRP, con un 4,25 % flexible, que puede llegar hasta un 8,25 % si se aplican todos los boosts.

5. ¿Puedo retirar mis XRP en cualquier momento?

Con Flexible Savings, sí; puedes retirar u operar en cualquier momento y sin penalizaciones. Con Fixed-term Savings, tus XRP están comprometidos hasta que finaliza el plazo (uno o tres meses). No se pueden realizar retiros anticipados en las posiciones a plazo fijo.

6. ¿Qué significa "ganar en NEXO Tokens"?

En lugar de recibir tus intereses en XRP, los recibes en NEXO Tokens. Esta opción paga una tasa más alta: la bonificación oscila entre un +0,25 % en el nivel Silver y un +2,00 % en el nivel Platinum, además de tu tasa base flexible.

7. ¿Puedo acumular la bonificación de NEXO Tokens y la bonificación por plazo fijo?

Sí. Un holder de nivel Platinum que gane en NEXO en una posición a plazo fijo obtiene la aplicación simultánea de los tres, con un total del 8,25 % anual.

Estos materiales son accesibles en todo el mundo, y la disponibilidad de esta información no constituye el acceso a los servicios descritos, los cuales pueden no estar disponibles en ciertas jurisdicciones. Estos materiales tienen fines informativos generales únicamente y no pretenden ser asesoramiento financiero, legal, fiscal o de inversión, ni una oferta, solicitud, recomendación o respaldo para utilizar cualquiera de los Servicios de Nexo, y no son personalizados ni están adaptados de ninguna manera para reflejar objetivos de inversión, situación financiera o necesidades particulares. Las criptomonedas están sujetas a un alto grado de riesgo, que incluye, entre otros, la dinámica volátil de los precios del mercado, los cambios regulatorios y los avances tecnológicos. El rendimiento pasado de los activos digitales no es un indicador confiable de resultados futuros. Las criptomonedas no son dinero ni moneda de curso legal, no están respaldadas por el gobierno ni por un banco central, y la mayoría no tienen activos subyacentes, flujo de ingresos u otra fuente de valor. Se debe actuar con criterio propio en función de las circunstancias personales, y se recomienda consultar a un profesional cualificado antes de tomar cualquier decisión.